Γιώργος Βασσάλος

Πηγή: Εκτός Γραμμής

Την επομένη του βρετανικού δημοψηφίσματος, το ICMA, το διεθνές λόμπι των επενδυτών χαρτοφυλακίου δημοσίευσε μια πρώτη σύνοψη των συνεπειών στις αγορές κεφαλαίων και των διαφορετικών επιλογών διαχείρισης του αποτελέσματος.[1] Σχόλιο δημοσίευσε και η AFMΕ, το λόμπι των μεγάλων τραπεζών που δραστηριοποιούνται στις ευρωπαϊκές κεφαλαιαγορές, υπενθυμίζοντας τη μελέτη που είχε κάνει τον Μάρτιο για τις συνέπειες ενός πιθανού Brexit.[2]

Το κύριο ζήτημα για τις χρηματοπιστωτικές εταιρείες που εκπροσωπούνται στα δύο αυτά λόμπι είναι η πρόσβαση της Βρετανίας και επομένως και των τραπεζών, των χρηματιστηρίων και των εγκατεστημένων στο Λονδίνο επενδυτών στην ενιαία ευρωπαϊκή αγορά, αλλά και αντίστροφα η πρόσβαση του ηπειρωτικού κεφαλαίου στις αγορές του Λονδίνου. Για να υπάρχει αυτή η αμοιβαία πρόσβαση, πρέπει η Βρετανία να υπάγεται στη νομοθεσία που ρυθμίζει την ενιαία αγορά. Τα διακυβεύματα είναι τεράστια.

Τα προβλήματα του αγγλοσαξωνικού κεφαλαίου

Το γεγονός ότι ο βρετανικός χρηματοπιστωτικός τομέας λειτουργεί υπό το ρυθμιστικό πλαίσιο της Ε.Ε. τού δίνει τη δυνατότητα να εξάγει υπηρεσίες αξίας 20 δισ. λιρών στην Ε.Ε.[3] Οι τράπεζες HSBC και RBS έχουν ήδη θυγατρικές σε άλλες χώρες της Ε.Ε. Δεν ισχύει όμως το ίδιο για την Barclays καθώς και για τις αμερικανικές Goldman Sachs, J.P. Morgan, Citigroup, Morgan Stanley και Merrill Lynch, που χρησιμοποιούν το Λονδίνο ως βάση των εργασιών τους στην Ε.Ε., διαφεύγοντας έτσι και από την επιτήρηση της ΕΚΤ.[4] Εάν λοιπόν η Βρετανία δεν υπάγεται πλέον στο ρυθμιστικό πλαίσιο της Ε.Ε., όλες αυτές οι τράπεζες θα πρέπει να αναλάβουν σημαντικό κόστος για να ανοίξουν θυγατρικές.

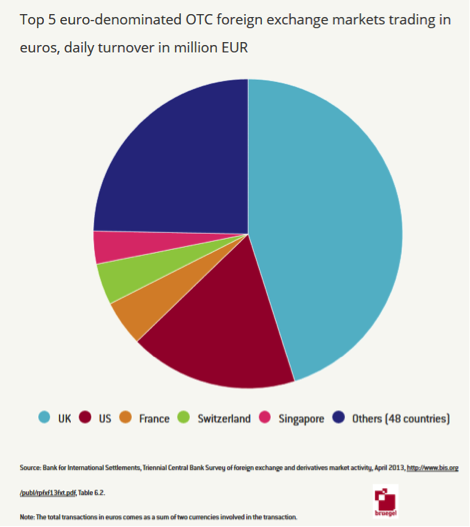

Το Λονδίνο κατατάσσεται συχνά ως το σημαντικότερο χρηματοπιστωτικό κέντρο του κόσμου, μπροστά και από τη Νέα Υόρκη.[5] Τη θέση αυτή οφείλει σε μεγάλο βαθμό στο γεγονός ότι οι συναλλαγές χρηματοοικονομικών προϊόντων[6] εκπεφρασμένων σε ευρώ πραγματοποιούνται εκεί. Πρόκειται για πολύ σημαντικό κομμάτι της παγκόσμιας αγοράς: το ευρώ και το δολάριο μοιράζονται από 40% στους τίτλους χρέους που ανταλλάσσονται ανά τον κόσμο. Το ευρώ συμμετέχει επίσης στο 33% των τίτλων συναλλάγματος,[7] ενώ το 50% της παγκόσμιας αγοράς σε παράγωγα επιτοκίων είναι σε ευρώ,[8] μερίδιο διπλάσιο από εκείνο του δολαρίου.

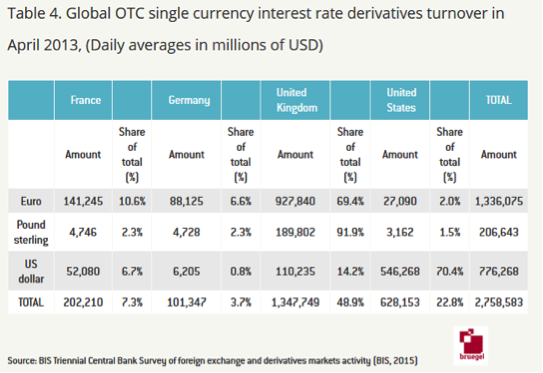

Ο πιο κάτω πίνακας μας δείχνει ότι το 70% των παραγώγων με βάση τα επιτόκια σε ευρώ συναλλάσσονται στο Λονδίνο. Αν αυτή αγορά εξωθηθεί να μετακομίσει, το Λονδίνο θα χάσει το ένα τρίτο της παγκόσμιας αγοράς σε αυτά τα προϊόντα.

Το Λονδίνο κινδυνεύει να χάσει και τη μερίδα του λέοντος που κατέχει στα παράγωγα τίτλων συναλλάγματος που εκφράζονται σε ευρώ.[9]

Η Βρετανία είχε μόλις κερδίσει στο δικαστήριο της Ε.Ε. ενάντια σε προσφυγή της ΕΚΤ, που επιδίωκε να απαγορεύσει σε εταιρείες που επιτελούν τη λειτουργία της εκκαθάρισης των συναλλαγών (και ονομάζονται «κεντρικοί συμβαλλόμενοι») να εκκαθαρίζουν συναλλαγές σε ευρώ εάν δεν είναι εγκατεστημένες σε χώρες της Ευρωζώνης. O Ολλάντ έσπευσε να δηλώσει ότι με το Brexit οι συναλλαγές σε ευρώ θα σταματήσουν να εκκαθαρίζονται στην Αγγλία. Ακόμα κι αν είναι δύσκολο για τον Ολλάντ να τρομάξει τον οποιοδήποτε, είναι εξίσου δύσκολο να φανταστεί κανείς με ποιον τρόπο μια εκτός Ε.Ε. Βρετανία θα διατηρήσει το προνόμιο να εκκαθαρίζει συναλλαγές σε ευρώ, τη στιγμή που το δικαστήριο βάσισε την απόφασή του στο γεγονός ότι η Βρετανία είναι πλήρες μέλος της Ε.Ε., για το οποίο ισχύει η Συνθήκη για τη Λειτουργία της Ε.Ε.[10]

Η μη δυνατότητα εκκαθάρισής τους επιτόπου θα κάνει ασύμφορη τη διενέργεια των συναλλαγών σε ευρώ στο Λονδίνο. Τούτο ισχύει ιδιαίτερα όσον αφορά τα παράγωγα επιτοκίων. Πέρα από αυτό, ειδικά για το χρηματιστήριο του Λονδίνου και τη θυγατρική του, την LCH.Clearnet, η εκκαθάριση είναι από μόνη της μια εξαιρετικά προσοδοφόρα δραστηριότητα που κινδυνεύει να χαθεί.

Τα προβλήματα του ηπειρωτικού κεφαλαίου

Το Brexit δεν σημαίνει δυσκολίες μόνο για το βρετανικό και το αμερικανικό χρηματοπιστωτικό κεφάλαιο. Αν ήταν έτσι, οι ηπειρωτικοί «ανταγωνιστές» τους θα πήδαγαν από τη χαρά τους και θα έσπευδαν να καπαρώσουν τις αγορές αυτές. Οι ηπειρωτικοί χρηματοπιστωτικοί κολοσσοί όμως έχουν επενδύσει δισεκατομμύρια σε υποδομές και έξοδα εγκατάστασης ώστε να μετέχουν του σημαντικότερου χρηματοπιστωτικού κέντρου στον κόσμο και να εκμεταλλεύονται τις ευκαιρίες που τους παρέχει.

Η Deutsche Bank, για παράδειγμα, καταγράφει το 19% των καθαρών εσόδων της στο λονδρέζικο παράρτημά της. Παρόμοια είναι η κατάσταση και για τις BNP Paribas, Société Générale,[11] ING και UniCredit. Όλες αυτές οι τράπεζες έχουν χιλιάδες εργαζόμενους στο Λονδίνο. Η διαχείριση του 37% των ευρωπαϊκών χαρτοφυλακίων γίνεται στη Βρετανία και το 46% του μετοχικού κεφαλαίου στην Ε.Ε. αντλείται στις βρετανικές αγορές.

Το Euronext, με έδρα το Παρίσι, είναι ο δεύτερος μεγαλύτερος χρηματιστηριακός όμιλος στην Ευρώπη μετά τον χρηματιστηριακό όμιλο του Λονδίνου (LSEG) και ελέγχει πέντε χρηματιστήρια. Το 2010, μετέφερε στο Έσσεξ όλες τις μηχανές ηλεκτρονικής αντιστοίχισης εντολών αγοράς και πώλησης που διέθετε ώστε να απέχει μόλις πενήντα χιλιόμετρα από το κέντρο του Λονδίνου.[12] Το 2011 εγκατέστησε τους σέρβερς του στο κέντρο του Λονδίνου ώστε να μη χάνει ούτε κλάσμα του δευτερολέπτου στις ηλεκτρονικές συναλλαγές του με τα εκεί εγκατεστημένα χρηματιστήρια.[13] Ο διευθύνων σύμβουλος του Euronext Στεφάν Μπουζνά χαρακτήρισε δημόσια το Brexit ευκαιρία για τα χρηματιστήρια του Παρισιού, του Άμστερνταμ και της Φραγκφούρτης: όποια τράπεζα ή επενδυτής χαρτοφυλακίου θέλει να είναι κοντά σε βιομηχανικούς και εμπορικούς πελάτες στην Ε.Ε., καθώς και στις ρυθμιστικές της αρχές, θα έχει κάθε λόγο να εγκαταλείψει το Λονδίνο για τις πόλεις αυτές.[14] Αναμφισβήτητα, λοιπόν, κυρίως λόγω του ζητήματος της εκκαθάρισης που εξηγήσαμε προηγουμένως, τα ηπειρωτικά χρηματιστήρια θα μπορούσαν να έχουν μια χρυσή ευκαιρία να αποσπάσουν μεγάλα μερίδια αγοράς. O Μπουζνά αποσιωπά όμως το παράδοξο του να συνεχίσουν να στέλνονται όλες οι εντολές τους στο Λονδίνο, που θα είναι εκτός της ενιαίας αγοράς και του δικαίου της, και την τεράστια επένδυση που θα απαιτούσε ο επαναπατρισμός των σέρβερς τους.

Εν ολίγοις, η έξοδος της Βρετανίας από την ενιαία αγορά θα σημάνει τη γενική αναδιοργάνωση των χρηματοπιστωτικών αγορών, είτε έχουν έδρα τη Βρετανία είτε έχουν έδρα την ηπειρωτική Ευρώπη, εντελώς ενάντια στη θέλησή τους και με μεγάλο κόστος προσαρμογής και ρίσκο για όλους τους παίκτες.

Tα διαφορετικά σενάρια

Γι’ αυτό και το λόμπι των επενδυτών χαρτοφυλακίου ICMA ξεκινά τη σκέψη του για το τι μπορεί να ακολουθήσει τονίζοντας ότι το Brexit θα πραγματοποιηθεί δύο χρόνια μετά την ενεργοποίηση του άρθρου 50, που μπορεί να γίνει μόνο έπειτα από βρετανικό αίτημα, και ότι η δέσμευση της παρούσας κυβέρνησης να μην επαναλάβει το δημοψήφισμα δεν δεσμεύσει απαραίτητα και τις επόμενες. Αυτός είναι ένας διακριτικός τρόπος να πούνε ότι έχουν τουλάχιστον δύο χρόνια μπροστά τους για να προσπαθήσουν να ανατρέψουν το δημοψήφισμα.

Αν αυτό αποτύχει, τόσο η ΙCMA όσο και η AFME, το λόμπι των τραπεζών, βλέπουν τρεις «λύσεις»:

Πρώτη, η Βρετανία να μπει όπως η Νορβηγία στον «Ευρωπαϊκό Οικονομικό Χώρο» έτσι ώστε να διασφαλίσει την πρόσβασή της στην ενιαία αγορά. Αυτό θα πει βέβαια ότι θα συνεχίσει α) να πληρώνει τη συμβολή της στον προϋπολογισμό της Ε.Ε., β) να αναγνωρίζει τη δικαιοδοσία του δικαστηρίου της Ε.Ε. πάνω στη χρηματοπιστωτική νομοθεσία και γ) να εφαρμόζει την ελευθερία κίνησης προσώπων. Κοινώς, δεν θα αλλάξει τίποτα εκτός από το ότι η Βρετανία δεν θα έχει πια ψήφο μέσα στους ευρωπαϊκούς θεσμούς. Πρόκειται για μια κατάσταση που πολιτικά θα είναι ίσως πιο δύσκολο να υπερασπιστεί κανείς ακόμα και από μια ξερή ανατροπή του δημοψηφίσματος. Πέραν αυτού, η αποχώρηση της Βρετανίας από τους θεσμούς σημαίνει ότι οι λομπίστες του χρηματοπιστωτικού τομέα θα χάσουν το βασικό πολιτικό τους στήριγμα μέσα σε αυτούς. Και δεν μιλάμε μόνο για τις ψήφους της Βρετανίας σε συμβούλιο, κοινοβούλιο,[15] επιτροπή κι εποπτικές αρχές αλλά και για δεκάδες Βρετανούς «ευρωκράτες» σε θέσεις κλειδιά, που συχνά κρατούν την πένα των ρυθμιστικών μέτρων.

Δεύτερη, να υπογραφεί διμερής συμφωνία εμπορίου και προστασίας επενδύσεων στα πρότυπα της τωρινής συμφωνίας Ε.Ε. – Καναδά, που προσπαθούν να περάσουν χωρίς κοινοβουλευτική έγκριση. Το πρόβλημα είναι ότι η διαπραγμάτευση για μια τέτοια συμφωνία θα πάρει τέσσερα με εννιά χρόνια να ολοκληρωθεί, αφήνοντας σημαντικό χρονικό κενό, καθώς η αποχώρηση θα πρέπει να γίνει σε δύο χρόνια περίπου. Επιπλέον, είναι αμφίβολο κατά πόσο μια τέτοια συμφωνία θα μπορούσε να λύσει τα ζητήματα της εκκαθάρισης συναλλαγών και της παροχής διασυνοριακών υπηρεσιών χωρίς θυγατρική, που καίνε τη χρηματοπιστωτική βιομηχανία.

Τρίτη, να ισχύσουν απλώς οι κανόνες του ΠΟΕ, οι οποίοι δεν λύνουν όμως κανένα από τα προβλήματα των αγορών που αναφέραμε.

Στην ουσία πρόκειται για τρεις μη λύσεις για τα χρηματοπιστωτικό λόμπι. Η ΑFME θεωρεί ότι οι βραχυπρόθεσμες αρνητικές συνέπειες θα μπορούσαν κάπως να μετριαστούν αν οι βρετανικές εταιρείες αποκτούσαν τα «διαβατήρια οντοτήτων τρίτης χώρας», που προβλέπει η χρηματοπιστωτική νομοθεσία της Ε.Ε. Τονίζει όμως ότι σε βάθος χρόνου το Brexit δεν μπορεί παρά να υπονομεύσει το υπάρχον εναρμονισμένο νομικό πλαίσιο.[16]

Σε παλιότερη έκθεσή της, η City of London Corporation εξέτασε και το ελβετικό μοντέλο σχέσεων με την Ε.Ε. καταλήγοντας ότι δεν ενδείκνυται για χρήση.[17] Η Ελβετία δεν είναι στον «Ευρωπαϊκό Οικονομικό Χώρο» (που απορρίφθηκε με δημοψήφισμα το 1992) και ρυθμίζει την πρόσβασή της στην ενιαία αγορά μέσω μιας σειράς διμερών συμφωνιών με την Ε.Ε. Οι μεγάλες ελβετικές τράπεζες έχουν πρόσβαση στην αγορά της Ε.Ε. κυρίως μέσω θυγατρικών στο Λονδίνο, και η εκκαθάριση συναλλαγών σε ευρώ στη Ζυρίχη είναι μια εξαιρετικά περίπλοκη υπόθεση.[18] Τα δύο βασικά προβλήματα λοιπόν θα παρέμεναν ανεπίλυτα με την υιοθέτηση του «ελβετικού μοντέλου» από τη Βρετανία, και επιπλέον το μέλλον είναι εξαιρετικά αβέβαιο μετά το ελβετικό δημοψήφισμα του 2014, που περιορίζει την ελευθερία κίνησης προσώπων.

Συνέχιση της αντιδραστικής φυγής προς τα εμπρός;

Το μεγάλο ερώτημα που προκύπτει για την Ε.Ε. είναι αν μπορεί να υπάρξει πλήρης πρόσβαση στην ενιαία αγορά με εφαρμογή των τριών από τις τέσσερις βασικές «ελευθερίες της Ε.Ε.» (διακίνηση αγαθών, παροχή υπηρεσιών / εγκατάσταση, κίνηση κεφαλαίων) χωρίς να εφαρμόζεται η ελευθερία κίνησης προσώπων. Η ελευθερία αυτή αποτέλεσε από την αρχή του εγχειρήματος της Ε.Ε. την προπαγανδιστική αιχμή του δόρατος με σκοπό να εξασφαλιστεί η υποστήριξη ή η ανοχή των πολιτών. Τα τελευταία χρόνια, η ελευθερία αυτή έχει δεχτεί πολλαπλές επιθέσεις και περιορισμούς στην πράξη, σε ζητήματα που σχετίζονται με την «ασφάλεια» ή τον περιορισμό διεθνών διαδηλώσεων, τους πρόσφυγες και τους μετανάστες, καθώς και τις διακρίσεις στην πρόσβαση στο κράτος πρόνοιας. Οι διακρίσεις αυτές περιλαμβάνονταν στη συμφωνία[19] με την Ε.Ε. που είχε αποσπάσει ο Κάμερον, και θα ίσχυε αν αυτός είχε κερδίσει το δημοψήφισμα, καθώς είχε δοθεί το πράσινο φώς και από το Δικαστήριο της Ε.Ε.[20] Θα μπορούσε όμως η μελλοντική σχέση της Ε.Ε. με τη Βρετανία να βασίζεται στη διατήρηση των τριών μόνο «ελευθεριών» και στον επίσημο πλέον ενταφιασμό της τέταρτης;

Θα ρισκάρουμε την εκτίμηση ότι οι οικονομικές ελίτ θα επιδιώξουν να σπρώξουν τα πράγματα προς τα εκεί έτσι ώστε να φανεί πως σώζουν την ενιαία αγορά τους σεβόμενοι το δημοψήφισμα. Κάτι τέτοιο φυσικά θα έχει άμεσες συνέπειες σε όλο το οικοδόμημα της Ε.Ε. και θα αποτελέσει οριστική εγκατάλειψη του τελευταίου παράγοντα νομιμοποίησης που διαθέτει και που ώθησε εκατομμύρια εργαζόμενους στη Βρετανία να ψηφίσουν υπέρ της παραμονής: της ελευθερίας κίνησης προσώπων. Η οικονομική κατάσταση στην ηπειρωτική Ευρώπη είναι τόσο κακή που μετανάστες από αυτή θα συνέχιζαν μάλλον να φτάνουν ακόμα και σε μια Βρετανία εντός ενιαίας αγοράς αλλά εκτός ελευθερίας κίνησης προσώπων. Θα είχαν όμως πολύ λιγότερα δικαιώματα, πράγμα που θα επέτρεπε τη συνέχιση του κοινωνικού ντάμπιγκ με έμφαση πλέον στο βάθος των διακρίσεων παρά στο πλήθος των μεταναστών.

Υπάρχει εναλλακτική

Ευτυχώς όμως δεν είναι μόνο οι τράπεζες και οι οικονομικές ελίτ που προσπαθούν να επηρεάσουν το πλαίσιο των μελλοντικών διαπραγματεύσεων Ε.Ε.-Βρετανίας. Ο Τζέρεμυ Κόρμπυν θέτει κατά κάποιον τρόπο τους αντίθετους στόχους από εκείνους των χρηματοπιστωτικών λόμπι. Διεκδικεί, από τη μία, το τέλος της υπαγωγής της Βρετανίας στις διατάξεις της Ε.Ε. που επιβάλλουν την ιδιωτικοποίηση των βασικών υπηρεσιών (σιδηρόδρομοι, ταχυδρομεία κ.ά.) και απαγορεύουν τις δημόσιες επενδύσεις σε αυτές και την οργάνωσή τους ως δημόσιων μονοπωλίων. Πιέζει, από την άλλη, για τη διατήρηση –εδώ και τώρα– των υπαρχόντων δικαιωμάτων των εργαζομένων από χώρες της Ε.Ε. στη Βρετανία και –αν αυτό γίνει δυνατό με μια μελλοντική συμφωνία– των Βρετανών εργαζομένων σε άλλες χώρες. Προειδοποιεί ταυτόχρονα ότι δεν πρόκειται να αποδεχτεί τη συμπερίληψη σε κάποια μελλοντική συμφωνία Ε.Ε.-Βρετανίας μιας ερμηνείας της ελευθερίας κίνησης εργαζομένων ως ελευθερίας εκμετάλλευσης και εξίσωσης προς τα κάτω.[21]

Όλα αυτά οδηγούν σε ένα πολύ ενδιαφέρον συμπέρασμα. Από τη μία, είναι δυνατό η εντολή του βρετανικού λαού να εκπληρωθεί, και η Βρετανία να βγει από το τρελοκομείο της Ε.Ε. εξασφαλίζοντας ταυτόχρονα μια συμφωνία που να εγγυάται τα δικαιώματα των μεταναστών εργαζομένων εκατέρωθεν. Από την άλλη, είναι αδύνατο να διατηρηθεί η πλήρης συμμετοχή της Βρετανίας στην ενιαία αγορά χωρίς να προκληθεί μια νέα πολιτική και νομική τερατογένεση, που όχι μόνο θα συνιστά πραξικόπημα αλλά και θα επιβεβαιώσει για άλλη μια φορά με εκκωφαντικό τρόπο ότι η Ε.Ε. υπάρχει για να υπηρετεί αποκλειστικά και μόνο τα στενά συμφέροντα του μεγάλου κεφαλαίου, ενώ θα βαθύνει και τον αντιδραστικό χαρακτήρα της.

Μια αριστερά στην υπηρεσία των δεκάδων εκατομμύριων εργαζομένων της Ευρώπης και υπό τον έλεγχό τους δεν μπορεί παρά να επιδιώκει τόσο τη διάλυση της ενιαίας αγοράς, που παραλύει τις δυνατότητες επιβολής πολιτικής από την οργανωμένη εργασία σε οποιοδήποτε επίπεδο, όσο και την προστασία των υφιστάμενων δικαιωμάτων των εργαζομένων όπου κι αν βρίσκονται απέναντι σε οποιαδήποτε διάκριση. Οι δύο αυτοί στόχοι είναι απόλυτα συμβατοί, και όσοι προσπαθούν να τους θέσουν σε αντιπαράθεση υπερασπίζονται στην πράξη αποκλειστικά και μόνο την ενιαία αγορά απόλυτης ασυδοσίας των κεφαλαιοκρατών.

[1] P. Richards, «Implications for ICMA members of the UK vote to leave the EU», προσβάσιμο στο http://goo.gl/AGdhFW.

[2] C. Chance, The UK Referendum – Challenges for Europe’s Capital Markets. A Legal and Regulatory Assessment, Μάρτιος 2016, προσβάσιμο στο http://goo.gl/ObK1xr.

[3] M. Khan, «What would Brexit mean for the City of London?», προσβάσιμο στο http://goo.gl/rLOIks.

[4] D. Schoenmaker, «Lost passports: a guide to the Brexit fallout for the City of London», προσβάσιμο στο http://goo.gl/45kXyi.

[5] Global Financial Centres Index (GFCI), προσβάσιμο στο http://goo.gl/76iFFu.

[6] Για μια γλαφυρή περιγραφή τους: Β. Γάτσιος, «Το Brexit δεν αρέσει στις αγορές. Και τώρα, τι γίνεται;», προσβάσιμο στο http://goo.gl/t61uWk.

[7] European Commission, Economic and Financial Affairs, «International financial markets», προσβάσιμο στο http://goo.gl/ABc4bl.

[8] Για την ακρίβεια, το 70% των παραγώγων που συναλλάσσονται διμερώς εκτός οργανωμένων αγορών (OTC).

[9] U. Batsaikhan, «Brexit and the UK’s Euro-denominated market: The role of clearing houses», προσβάσιμο στο http://goo.gl/w5kRpe.

[10] Reuters, «Britain wins landmark ruling against ECB on banks», προσβάσιμο στο http://goo.gl/zotaml.

[11] «Societe Generale statement following the UK referendum», προσβάσιμο στο https://goo.gl/mkOYLv.

[12] P. Stafford, «NYSE Euronext to offer proximity hosting in London. Third-party data centre designed for high-speed traders», προσβάσιμο στο https://goo.gl/rlHDf3.

[13] «NYSE Technologies and Interxion annouce data centre partnership», προσβάσιμο στο https://goo.gl/DeGdiC.

[14] Α. Boksenbaum-Granier, «Brexit is an opportunity for European markets, Euronext CEO says», προσβάσιμο στο http://goo.gl/8I7VL3.

[15] Η ευρωβουλευτής των Εργατικών Νήνα Γκιλ αρνείται προς το παρόν να παραιτηθεί από τη θέση της εισηγήτριας σχετικά με τη ρύθμιση των αμοιβαίων κεφαλαίων χρηματαγοράς παρά τις πιέσεις που δέχεται: M. de La Baume, «British MEPs ‘in limbo’ as Parliament considers their fate», προσβάσιμο στο http://goo.gl/NgBxLC.

[16] «AFME comments on the outcome of the EU Referendum», προσβάσιμο στο http://goo.gl/hnqnsT.

[17] The University of Kent Centre for Swiss Politics, Switzerland’s Approach to EU Engagement: A Financial Services Perspective, Απρίλιος 2013, προσβάσιμο στο https://goo.gl/oNWNkw.

[18] Bank of International Settlements, Payment, Clearing and Settlement Systems in Switzerland, 2011, προσβάσιμο στο https://goo.gl/WVN560.

[19] Section D, point b) of the Deal (European Council Meeting [18 and 19 February 2016] – Conclusions).

[20] «UK can refuse benefits to unemployed EU migrants, judges rule», προσβάσιμο στο https://goo.gl/JwsZix.

[21] J. Corbyn, «We can’t leave the negotiations with Europe to the Tories», προσβάσιμο στο https://goo.gl/JhHS3B.